2019年10月に消費税10%が予定されています。

増税を前にマンション購入への影響はどのくらいあるのでしょうか?住宅購入を考える消費者にとって気になる点を、国の施策なども踏まえて検証するとともに対策などをご紹介します。

1989年4月、日本で初めて3%の消費税が導入されました。その後、1997年4月に5%、2014年4月に現在の8%になりました。

さらに翌年の2015年10月に10%への増税が予定されていましたが、8%へ増税した際、増税前の駆け込み需要があったものの増税後は消費が急激に落ち込んだこともあり、2014年11月に2017年の4月まで延期することを決定。その後もさまざまな事情により、2016年6月に「2019年10月まで延期する」と発表されていました。

そして2018年10月15日、安倍首相は「消費税増税のさらなる延期は行わない」と明言したことから、2019年10月に消費税が10%に増税されることは間違いないでしょう。

世界に類を見ないスピードで少子高齢化が進む日本。そもそも日本で最初に消費税が導入された最大の理由は、この少子高齢化に対応するためです。高齢者が増えることで増加が予測される医療費、福祉費といった社会保障費の財源確保として消費税が導入されました。

そして定期的に増税される背景にも、この高齢化社会における社会保障費の安定があります。

少子高齢化により高齢者が増えるということは、同時に労働者人口、いわゆる現役世代が減少していくということになります。労働者人口が減少すれば、国はそれだけ所得税や法人税による税収が減り、社会福祉に使えるお金がさらに少なくなります。だからといって所得税や法人税を引き上げれば、減少していく現役世代にさらなる負担を強いることになります。

しかし消費税であれば、特定の世代に税の負担が集中することはなく、高齢者を含め国民全体で広く負担します。また消費税は、景気に左右されないという特徴もあります。実際ここ10年で見たとき、所得税や法人税は不景気になると税収は減少しますが、消費税は大きな増減はなく、毎年17兆円程度の税収が続いています。そうした意味で、高齢化社会の日本において不公平感が少なく、安定した税収が見込めるということから、消費税が増税されるのです。

所得税が上がった場合、毎月の給料に直接影響が出るため収入が減ったということがわかりやすく、増税したことを肌身で感じるかもしれません。

そして、消費税も私たちのお財布に大きく影響します。というのも、消費税が増税されると物の値段が上がります。食費や光熱費など日常的に出費が増えるので、手元に残るお金が減ってしまいます。

しかも車やマンションといった高額なものを買うとなれば、増税による負担をより一層強く感じます。

今回は、マンション購入をする際、消費税が8%から10%へと引き上げられることでどの程度の影響があるのかシミュレーションしてみます。

消費税増税前と後の物件価格の違いを比較シミュレーションしていくにあたり、まずお伝えしたいことがあります。それはマンションを購入する際、「消費税がかかるのは建物に対してだけ」という点です。土地は消費されるものではないということで、消費税はかかりません。

また中古マンションを購入する際、不動産会社からではなく個人から購入するのであれば、消費税はかかりません。

ただし個人間の取引はよほど信頼できる相手でない限り、トラブルが起きた際はすべて自己責任となるため十分な注意が必要です。そして個人間の売買であっても、住宅用ではなく投資用として購入する場合は消費税がかかります。

ここでは不動産会社からマンションを購入することを前提に、シミュレーションします。通常、マンションの販売価格には土地代、建物代、そして建物代にかかる消費税が含まれます。今回はマンションの建物代だけで算出します。

建物代 1,000万円の場合

消費税8% 1,000万円×0.08=80万円

消費税10% 1,000万円×0.1=100万円

差額20万円

建物代 2,000万円の場合

消費税8% 2,000万円×0.08=160万円

消費税10% 2,000万円×0.1=200万円

差額40万円

建物代 3,000万円の場合

消費税8% 3,000万円×0.08=240万円

消費税10% 3,000万円×0.1=300万円

差額60万円

この結果を見て、「増税されたとしても、わずか数十万円の違いしかない」と思う人もいるかもしれません。しかしそれは、数千万円の購入価格が先にあるからそう感じるだけです。単純に同じものを購入するにもかかわらず、その時期が違うだけで20万円以上も差額が出ていると考えれば、かなりの負担増であることがわかります。

マンションに限らず住宅を購入する際、不動産会社に対して仲介手数料を支払わなくてはなりません。そしてこの仲介手数料にも消費税がかかります。仲介手数料の計算方法は次の通りです。

「(売買価格×3%+6万円)×消費税」

ここで注意すべき点は、計算の元になる売買価格には土地代も含まれるということです(土地代と建物代を合わせた価格=売買価格)。

いくつかの売買価格で消費税増税前と後の比較シミュレーションをしてみます。

売買価格が2,000万円の場合

消費税8% (2,000万円×3%+6万円)×0.08=5万2,800円

消費税10% (2,000万円×3%+6万円)×0.1=6万6,000円

差額1万3,200円

売買価格が3,000万円の場合

消費税8% (3,000万円×3%+6万円)×0.08=76,800円

消費税10% (3,000万円×3%+6万円)×0.1=96,000円

差額1万9,200円

売買価格が4,000万円の場合

消費税8% (4,000万円×3%+6万円)×0.08=100,800円

消費税10% (4,000万円×3%+6万円)×0.1=126,000円

差額2万5,200円

仲介手数料も売買価格が高くなればなるほど、その差額が大きくなります。建物代や仲介手数料の比較シミュレーションからも、消費税増税がマンション購入に与える影響は少なくないといってよいでしょう。

マンションを購入する際は物件価格、仲介手数料に消費税がかかりますが、土地代のように消費税が課せられないものはあるのでしょうか?

ここではマンション購入時に必要な費用のなかで、消費税がかかるものとかからないものをご紹介します。

消費税がかかるもの

・中古マンションを購入する際、リフォームが必要な場合はリフォーム業者に支払う費用

・マンションを購入する際に組んだ住宅ローンの事務手数料

・引っ越し業者に支払う費用

・新しい家で生活を開始するにあたり、家電、家具、カーテン、じゅうたんといった家財用品を購入する費用など

・司法書士に支払う登記費用の報酬

消費税がかからないもの

・マンションを購入する際に組んだ住宅ローンの返済利息や保証料

・火災保険料

以上のようにマンション購入に際して、新たに家電や家具などの商品を購入する、家の修繕を行うといった場合には消費税がかかります。そして、マンション購入に付随する利息や保険料は消費税がかかりません。

少しでも出費をおさえるのであれば、購入する物件が決まったら、新居に必要なものを消費税が上がる前にそろえておくのもよいでしょう。

マンションの物件価格は決して安くないため、できる限り安く購入したいものです。そこで、いつまでにマンションを購入すれば引き上げ前の8%で購入できるのかをご説明します。

不動産を購入する際、基本的に不動産引き渡し時点での消費税率が適用されます。今回、消費税率が引き上げになるのは2019年10月1日ですから、9月30日までに引き渡しが済んでいれば消費税率は8%、10月1日を過ぎれば消費税率は10%になります。

注意してほしいのは、不動産売買契約の場合、すでに締結済みであったとしても、契約後すぐに決済ができるわけではないということです。

契約から決済までに一定の期間を必要としますので、売買契約を9月30日までに済ませたとしても、決済が10月にずれ込んでしまえば消費税率は10%となってしまいます。そのため、マンション探しや売買契約の締結は、余裕を持って早めに済ませておくようにしましょう。

消費税が引き上げられる10月1日以降にマンションを購入すると、増税分の負担が増すことはわかったものの、どうしても9月30日までに契約・決済、物件の引き渡しができない場合もあります。

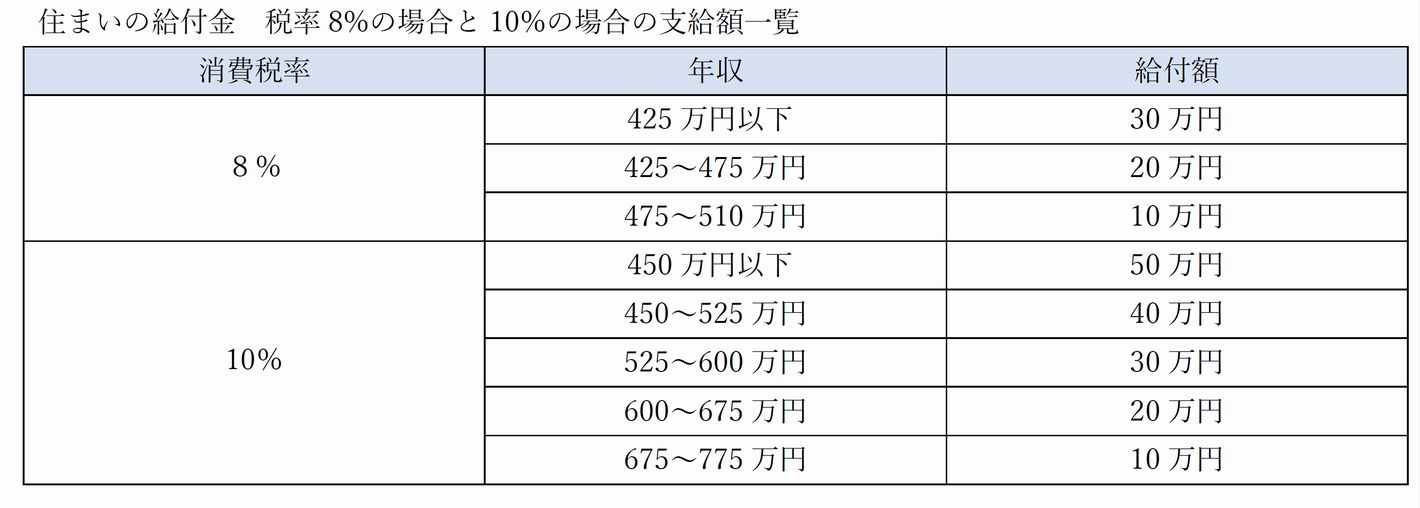

マンションをはじめとする住宅を購入する人たちが、消費税増税によって追う負担は少なくありません。その救済措置として、「すまい給付金」という制度が設けられています。

すまい給付金は、住宅を購入する際に一定の要件を満たすことで国から現金を受給できる制度です。

この制度は、2014年4月に消費税率が5%から8%へ引き上げられた際に制定されたもので、2019年10月の10%への増税を受け、給付額がさらにアップされます。具体的には次の通りです。

このように、8%から10%へ税率が引き上げられたことで、年収500万円であれば、給付額は10万円から40万円へと30万円アップします。仮に2,000万円(土地代は含まず)のマンションを購入した場合、消費税額は8%で160万円、10%で200万円なので40万円の差額があります。しかし、すまい給付金を受給することで差額は10万円まで下がり、増税による負担は軽減されることになります。

住宅ローン控除も、消費税率が引き上げられるとともに制度が拡充され、控除期間が10年から13年へと延長されます。 住宅ローン控除を受けるための主な要件は、「購入する物件の床面積が50㎡以上」「ローン返済期間が10年以上」です。

住宅ローン控除では、毎年のローン残高の1%を10年にわたり所得税(一部、住民税)から控除されます。例えば、年末のローン残高が3000万円であれば30万円、2000万円であれば20万円です。ただし1年の最大控除額は40万円のため、年末時点で4000万円以上、例えば4500万円のローン残高があっても控除額は40万円です。

消費税率10%で購入した住宅は、控除期間が13年になります。1年目~10年目は上記と同じです。11年目~13年目は「年末時点のローン残高×1%」か、「建物購入価格×2%÷3」の計算式で算出された金額のうち、小さい額の方が控除されます。

なお「認定長期優良住宅」「認定低炭素住宅」の認定を受けた住宅であれば、最大控除額が50万円に引き上げられます。つまり、年末時点で5000万円以上のローン残高がある人も控除の対象になります。

認定長期優良住宅とは、耐震や省エネルギー対策が施されているほか、バリアフリー改修に対応できるスペースが確保されているなど、数世代にわたり快適に住み継いでいける性能を備えた住まいのことです。

認定低炭素住宅は、HEMS(Home Energy Management System)といって家庭で使うエネルギーを節約するシステムや節水対策、ヒートアイランド対策などを施した住宅のことです。

消費税増税は、マンション購入に大きく影響します。 しかし、年収に応じて給付金が支給される「すまい給付金」や、ローン残高の1%が納めた所得税などから差し引かれる「住宅ローン控除」といった制度を利用することで、増税分をカバーすることができます。

ただし「消費税が上がる前に購入したい」という気持ちから、マンションの購入者が増える可能性があります。ただ、まわりの雰囲気にまどわされず、まずは自分の予算をしっかり見極め、焦ることなく物件を選ぶようにしましょう。

マンションを購入する際に気をつけてほしいのは、維持管理費がかかることです。賃貸のアパートやマンションでも、月々の家賃のほかに管理費や共益費がかかる場合がありますが、購入した場合も管理費や修繕費がいります。

管理費は、いわばマンションの管理を行う管理会社への業務委託料です。マンションのロビーや廊下、階段、エレベーターなど共有部分の清掃、保守管理などを行うための人件費や経費などに使われます。

修繕費は、マンションの外壁の塗り替えや共用部分の補修などを行うために毎月積み立てるお金です。

また、一括もしくは年に4回払いといった分割で固定資産税も納めなければなりません。そのため、単純に「月々の家賃と同じぐらいのローン額であればお給料の収支は大丈夫」といったマネープランにしないように注意しましょう。

マンションの立地によっては、固定資産税のほか都市計画税もかかります。都市計画税は、都市計画法に基づき「市街化区域」にあるマンションに課せられる税金です。市街化区域とは、すでに街が形成されているエリアで、今後10年以内も優先的かつ計画的に市街化が図られるエリアのことです。そのため、東京都であれば23区はほぼ、市街化区域となります。

マンション購入にあたっては、毎月返済する住宅ローン以外に管理費と修繕積立金、固定資産税(都市計画税)が別途必要になることを頭に入れておきましょう。

消費税増税前にマンションを購入するか、増税後に購入するか。

消費税だけを考えれば、増税前に購入することがお得です。しかし、今回ご紹介したように住宅購入に対し、国がサポート制度を用意しています。そのため、物件購入価格に対しては、それほど大きな負担増にならないと考えてよいでしょう。

消費税増税前は駆け込み需要があり、価格が高止まり(高値のまま下がらないこと)してしまうことも考えられます。こうした状況を鑑みれば、必ずしも「増税前に購入するのがよい」とも言い切れない部分もあります。

また仕事、結婚、出産などのタイミングも重要です。女性は多くのライフイベントがあり、それにより人生設計も柔軟に変更していく必要があります。

予算、つまり物件価格はマンション購入においてもっとも重視すべき事柄です。でも、女性がマンションを購入するのは、自分らしく生き生きと充実した人生を送るためです。

増税というタイミングばかりを意識するよりも、自分の生き方を大切に考えた上で、専門家と相談しながら良きタイミングを見計らいましょう。